上市首日一度跌破发行价的蔚来汽车9月13日晚股价暴涨75%,市值突破100亿美元。由于已经达到特斯拉市值的五分之一,市场爆发了对蔚来的激烈讨论。那么对于暴涨后的蔚来该怎么看?

海外媒体给蔚来的标签是中国版特斯拉,现实中其在产品战略、车型性能上也确实最接近特斯拉,所以大众看好其成为国内高端电动车市场的领头羊。不过从8月提交招股书,蔚来却引起不少争议,争议的焦点在财务困境和产能上。

蔚来,中国版特斯拉?

8年前李斌的易车在美国上市,这让易车成为国内首家上市的汽车媒体。而昨晚李斌创立的电动车企业蔚来汽车也已经登陆纽交所,这也是国内首家上市的新造车公司。

蔚来汽车于2014年成立,由易车网李斌、腾讯马化腾和高瓴资本等发起设立。从产品规划、量产进度看,其发展明显快于其他新造车公司。

从15年的电动方程式赛车,到16年电动超跑EP9,再到今年6月批量交付ES8(中大型SUV),蔚来用4年时间实现产品落地。对比其他新造车公司,则大部分还处于内部测试阶段(如小鹏汽车G3还在内部测试,威马汽车也要9月底才对外交付产品)。

虽然未来国内新能源车市场空间广阔,但目前竞争已经十分激烈,尤其是传统车企正占据95%以上的市场份额。所以蔚来在众多新造车公司中率先推出产品,一是能够尽早抢占市场,另一个是树立品牌形象,这些都是提高未来成功概率的关键。

通过产品战略,会发现蔚来与特斯拉的做法类似,都选择从最高性能跑车做起,然后往下做亲民车型。有特斯拉作为范例,这是国内市场看好蔚来成为国内高端电动车领头羊的重要原因。

从上而下的产品战略帮助蔚来积累了技术优势。核心3大件中,除动力电池由宁德时代提供,电机、电控均是蔚来自己研发生产。动力性能方面,ES8电机动力最大功率达到 480Kw,0-100公里加速时间仅 4.4秒,这一加速成绩甚至优于特斯拉Model X 75D、Model X 100D的5.2秒和4.9秒。

蔚来面临的诸多挑战

蔚来汽车的发展看似顺风顺水,但在提交IPO招股书后各种质疑开始出现,首先是严峻的财务压力。

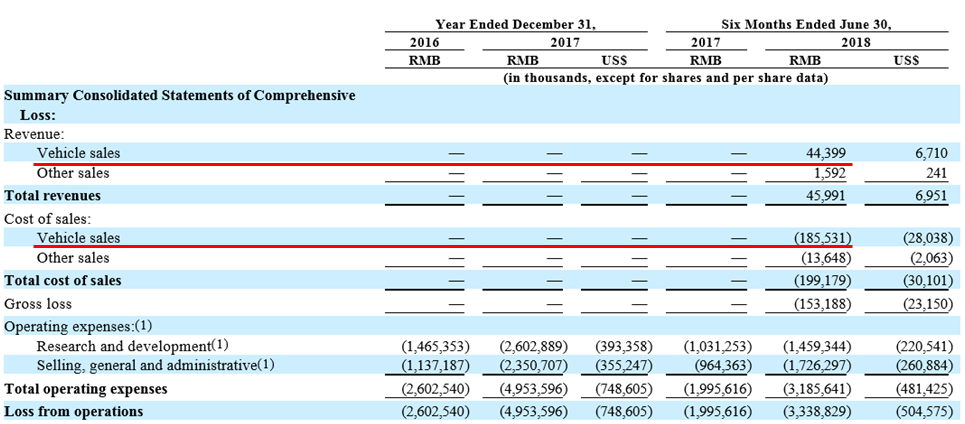

根据招股书数据,2018H1蔚来共交付481台ES8,取得营收4599.1万元(其中电动车销售收入4439.9万元),不过同期汽车销售成本1.86亿元,其中原材料和直接制造成本6740万元,远大于汽车销售收入,这样的收入成本构成引发“售价cover不住物料成本”的担忧。

由于产品才刚起步,蔚来的研发和销售支出也很高。2017年研发和销售费用分别为26和23.5亿元,同比增长77%和106%,今年上半年分别为14.6和17.3亿元,同比增长41%和79%。

因为入不抵出,从16年起公司合计净亏损109亿元(16年、17年和18H1分别亏损25.7、50.2 和33.2亿元),并且从趋势看今年亏损还会大幅增加。快速的烧钱速度带来巨大的经营压力,截止今年上半年公司账上现金仅剩44亿元,蔚来还没规模量产就面临和特斯拉相同的资金链问题。

蔚来过去在一级市场进行过6轮融资,筹资约25.5亿美元(169亿元人民币),随着融资轮次增加、估值提高,一级市场投资者不愿再买单,而往后看,ES8产能提升、销售网络扩张和新工厂投建又带来巨大资金压力,这是蔚来急于上市融资的原因。

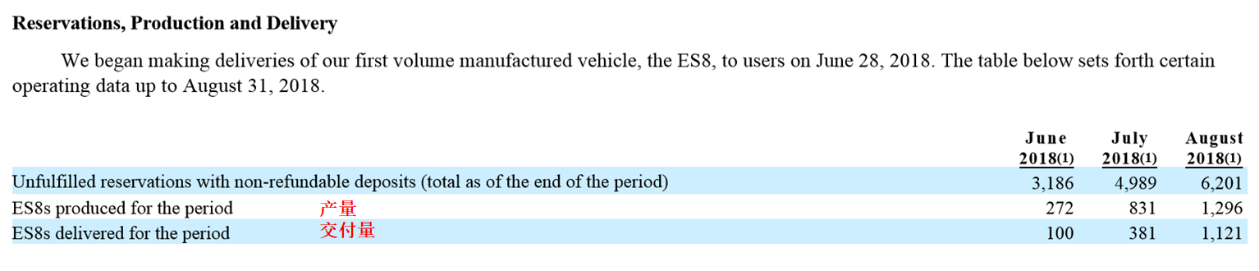

产能是另一个被诟病的点。蔚来ES8制造工厂由江淮提供,设计产能5万台。早前的招股书显示18H1仅交付汽车481台,同时还有25亿元亏损,部分投资者戏称“车还没量产,IPO的速度倒是像坐火箭”。

近期更新招股书后,蔚来的8月产能爬坡到1296台,虽然有提升,但比起目前近16000台预订量还是差距蛮大的。另外由于ES8是由江淮汽车代工,因此产品工艺有很大不确定性,这一问题带来的影响后续可能出现(ES8采用全铝车身,特斯拉Model 3同样受困于铝车身焊接技术)。

IPO为起点,蔚来能走多远?

由于国家对新能源汽车普及的坚定支持,市场看好产业前景,这也是近几年社会资本不断涌入的原因。

不过就像前文提到的,目前产业竞争已经十分激烈,那么仍面临各种困境的蔚来能走多远?回答这个问题要结合很快就将实施的《汽车产业投资管理规定》。

由于前几年无序发展,目前新能源行业产能极度分散,没能形成规模效应。所以新规规定接下来“已获得新能源车生产资质,但连续两年年均产量低于:乘用车、货车、轻型客车1000辆,大中型客车100辆”的企业将被取消生产资质,这意味行业将进入扶优扶强的阶段。去年没有销量,今年下半年很多仍然没销量,如果到政策落地,大概率是明年1、3月份考核,近期工信部已经整理出首批30家拟淘汰车企名单(包括传统车企和新造车公司)。考虑量产进度上的显著优势,蔚来是政策受益方。

另外新规对生产资质的申请标准是“上两个年度累计市场销售并登记注册的数量大于3万辆乘用车或3000辆商用车”。随着产能提升,蔚来大概率可以在未来2年实现这一目标(目前预订量就有1.6万台),所以生产资质问题不用担心。针对产能问题,招股书披露公司已经在上海建设自己的工厂,预计2020年投产。

以上产业政策、经营规划影响着蔚来能走多远,而此次上市融资则将保证和加速经营规划的落地(根据规划,这次上市筹集资金中40%将用于研发,25%用于销售管理,25%用于完善生产制造设备和供应链,10%用于一般用途及营运现金,此次融资仅10亿美元,李斌表示未来还将进行股权、债券融资)。

特斯拉是迄今为止最为成功的电动车公司,即使市场不断质疑/空头做空,但股价还是一路高涨,这里面特斯拉一定是做对了什么,或是投资者看到了什么。目前的蔚来和早期的特斯拉有很多相似之处,优异的产品性能/稳步推进的产品规划,投资者或许可以多给点耐心。

最后针对昨晚股价暴涨,投资者需要警惕,蔚来虽然很有希望成为国内高端电动车领头羊、特斯拉入华的潜在对手,但现阶段它在产品、制造、充电设施等方面都和特斯拉存在巨大差距,明显还支撑不起100亿美元市值。