文章来源:兰格钢铁网

库存看市场 环保影响下供需两弱 北京建材库存维持降势

九月中下旬,市场出现震荡。期货、钢坯价格反弹后回调,现货市场也维持涨后回落。临近国庆节前最后几天,下游采购较多,市场成交放大。由于环保钢厂到货资源不多,市场资源出现短缺;同时北京以及周边严厉的停工令也相应增多,时间跨度长,使市场对于节后的预期不强,节前积极出货为主,使北京建材库存继续呈下降的趋势,库存较上周下降幅度加大。截止到9月29日,北京建材库存总量为19.27万吨,较上周同期减少3.1万吨,周环比降幅在13.87%,月同比降幅25.8%,年同比降幅30.03%。

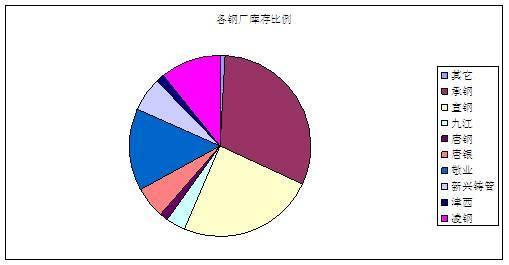

从各钢厂的比例来看,排位前三的是承钢、宣钢和敬业,其次是凌钢、新兴铸管、唐银、九江、唐钢和其它钢厂。

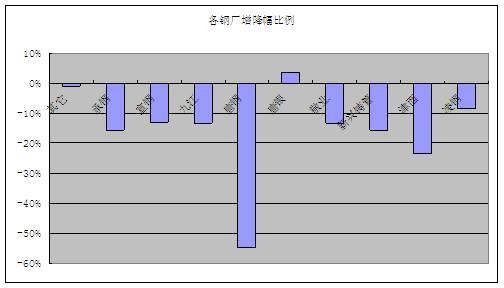

从本周来看各钢厂基本呈下降。其中唐钢降幅最大,降幅在55%,津西降幅在23%,新兴铸管降幅在16%,承钢降幅在15%,九江、敬业和宣钢降幅在13%,凌钢降幅在8%;其它钢厂降幅在1%。只有唐银增幅在4%。

从各库的统计情况来看,本周各库基本维持下降,下降在0.05-1.3万吨。

兰格钢铁云商平台发布的最新调查统计数据显示,截至9月29日,北京建筑钢材(3695, 54.00, 1.48%)社会库存为19.27万吨,较上周降幅为13.87%,比上月同期降幅为25.8%,年同比降幅30.03%。具体来看:线材(3446, 0.00, 0.00%)库存总量在0.5万吨,较上周同期增幅14.61%,比上月同期降幅20.49%。其中Ф6.5mm线材库存量0.19万吨,较上周同期增幅33.05%,比上月降幅22.41%;Ф8mm线材0.15万吨,比上周同期增幅12.8%,比上月降幅12.82%,Ф10mm线材0.13万吨,比上周同期降幅0.76%,比上月降幅15.37%。

螺纹钢库存总量14.33万吨,比上周同期降幅18.41%,比上月同期降幅37.97%,年同比降幅39.71%。盘螺(三级盘螺)库存总量在4.45万吨,比上周同期增幅1.54%,比上月同期增幅97.63%,年同比增幅42.44%。

近期北京建材库存一直维持下降趋势,现在的库存水平已经到今年的新低水平。随着十月份限产的临近,京津冀及周边地区钢厂将陆续提前限产,后期钢厂到货资源不多;临近十一过节,节前备货需求释放基本接近尾声。且随着各地停工令以及错峰生产的密集发布,一定程度抑制了下游采购需求。在供需两弱的情况下,预测后期市场库存将维持下降趋势。

一、环保影响下资源供应量减少

从钢厂来看,截止9月29日,163家钢厂高炉产能利用率83.83%,较上周增0.62%,剔除淘汰产能的利用率为90.96%,较去年同期增1.67%,钢厂盈利率85.89%持平。本周东北和西北地区有长期停产高炉复产,其余地区生产基本平稳,部分钢厂限产结束后铁水产量小幅提升。国庆后部分钢厂开始执行冬季限产任务,预计开工率或将下降。

8月中旬河北省开展环保监查以来,对各建材钢厂生产及成交造成一定影响,邯郸地区因烧结及高炉的不定期限产,现阶段各厂需求量为0.1-0.5万吨/日,占正常需求量的50-60%,据统计,每日影响建材产量为0.2-0.35万吨/日,占省内建材总产量的1-3%;唐山地区因煤改气,钢厂出现集中停产改造的情况,现阶段各厂需求量为0.05-0.1万吨/日,占正常需求量的50-60%,每日影响建材产量为0.1-0.3万吨/日,同样占省内建材总产量的1-3%。

10月起“2+26”城市秋冬季大气污染治理攻坚行动也将启动,采暖季钢铁产能限产及焦化、铸造、建材、运输等行业错峰生产和运输新规也将陆续实施。多项环保政策叠加,排放新规标准提升,环保力度持续升级并加速落地,钢铁业将迎来年终环保大考,市场资源供应量将减少。

二、市场需求将放缓

9月中旬北京住建委发布最严限产令,城六区及10个新城区的各类道路工程、水利工程、土石方作业和房屋拆迁施工等全面停工。

北京交通委发布限行新规,自2019年9月21日起,六环路(含)以内道路全天禁止所有国Ⅲ排放标准柴油载货汽车(含整车运送鲜活农产品的国Ⅲ排放标准柴油载货汽车)通行。

建筑施工土石方和拆迁工地会停止作业,影响到采购需求。目前邯郸“停工令”已于18日开始执行,其他城市将集中在10月或11月开始执行,廊坊市场发出通知,建筑工程将从2017年10月-2018年3个月停工。后期建材需求将受到抑制。

综合来看,在限产及限行的叠加影响下,市场成交表现冷清,商家出货意愿强。运输新规的发布,运输成交增加,给市场销售环节带来一定的压力。十月北京召开十九大,市场限行及限产政策将持续加压,节后市场难言乐观,预计北京建材市场将继续弱势下行。

下周从市场库存情况看市场走势,环保对于资源供应和需求都受到影响,供需两弱的情况下,北京建材价格将震荡向下的态势,而库存依然维持下降的趋势。